Năm 2025, theo Nghị định 132/2020/NĐ-CP của Chính phủ ngày 5/11/2020 thì số thuế thu nhập doanh nghiệp Công ty Cổ phần Phúc Sinh chúng tôi phải đóng lên đến 35,6% lợi nhuận. Nông nghiệp là lĩnh vực đầy khó khăn thách thức, ấy vậy mà quy định về thuế khiến chúng tôi phải “còng lưng” gấp rất nhiều lần mới có thể tồn tại.

Doanh nghiệp xuất khẩu nông sản gồng mình nộp thuế, “ăn mòn” lợi nhuận

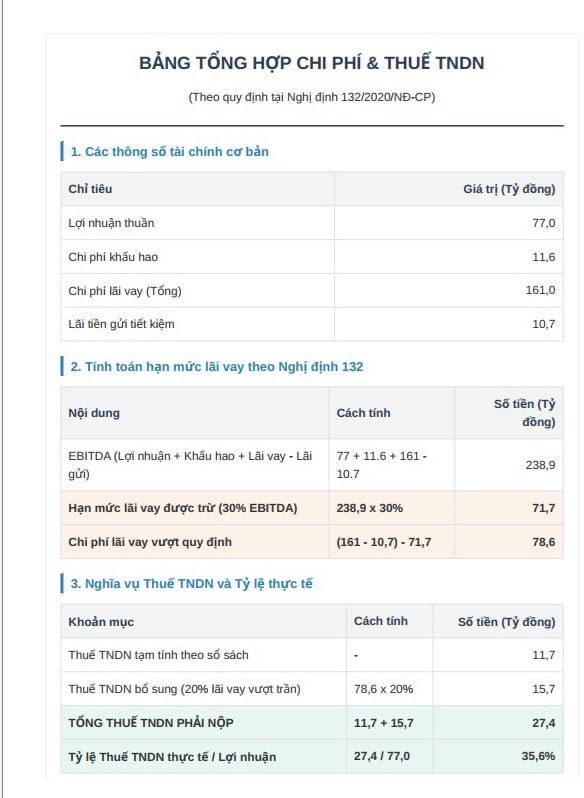

Năm 2025, sau 12 tháng sản xuất kinh doanh trong bối cảnh vô vàn khó khăn và thách thức, Công ty Phúc Sinh chúng tôi có tổng lợi nhuận là 77 tỷ đồng, bao gồm lợi nhuận hoạt động của công ty và nhận phần chia lợi nhuận từ các công ty thành viên đã đóng thuế thu nhập doanh nghiệp.

Và theo Luật Doanh nghiệp, chúng tôi phải đóng thuế 20% thuế thu nhập doanh nghiệp, tương đương số tiền 11,7 tỷ đồng. Tuy nhiên, theo Nghị định 132/2020/NĐ-CP của Chính phủ, quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết cũng ghi rõ:

“Tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với doanh nghiệp có giao dịch liên kết:

a) Tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế;”.

Ở công ty chúng tôi, chi phí khấu hao là 11,6 tỷ đồng; lãi vay 161 tỷ đồng; lãi tiền gửi tiết kiệm: 10,7 tỷ đồng.

Chiếu theo quy định tại Nghị định 132 thì: 30% (Lợi nhuận 77 tỷ đồng + khấu hao 11,6 tỷ + lãi vay 161 tỷ đồng – lãi tiền gửi tiết kiệm 10,7 tỷ) = 71,7 tỷ

Chi phí lãi vay công ty vượt quy định: Tổng lãi vay 161 tỷ – Lãi tiền gửi 10,7 tỷ – 71,7 tỷ (ở dòng trên) = 78,6 tỷ đồng.

Vì vậy, ngoài thuế thu nhập doanh nghiệp, chúng tôi còn phải nộp thêm số tiền là 20% x 78,6 tỷ = 15,7 tỷ đồng.

Tổng thuế thu nhập doanh nghiệp phải nộp là: 11,7 tỷ + 15,7 tỷ = 27,4 tỷ đồng. Như vậy, tỷ lệ thuế thu nhập doanh nghiệp là: 27,4/77 tỷ, tương đương 35,6%.

Công ty Phúc Sinh chúng tôi là công ty sản xuất và chế biến nông sản xuất khẩu. Đặc biệt, Phúc Sinh xuất khẩu gần 100% sản phẩm nông nghiệp. Tại Việt Nam, ước tính hiện nay có khoảng 65% dân số làm nông nghiệp và với hoạt động kinh doanh xuất khẩu hàng nông sản của mình, chúng tôi tự hào đã làm tốt chính sách của Đảng và Nhà nước về phát triển kinh tế và xuất khẩu, mang về hàng trăm triệu USD doanh thu cho đất nước.

Trong suốt quá trình phát triển, Công ty CP Phúc Sinh luôn cố gắng làm thế nào để xây dựng nhà máy ở các vùng nguyên liệu, để phát triển chất lượng sản phẩm cho công ty, hỗ trợ bà con nông dân và mang đến sự công bằng cho bà con nông dân trồng trọt.

Qua các hoạt động sản xuất kinh doanh của mình đi khắp thế giới, chúng tôi đã và đang góp phần xây dựng thương hiệu cho các vùng miền, tạo ra nền sản xuất bền vững. Chúng tôi vay tiền ngân hàng để tài trợ cho các nhà máy mua hàng, và các nhà máy của chúng tôi ở các vùng nguyên liệu cũng đóng 20% thuế thu nhập doanh nghiệp.

Ngành hàng kinh doanh xuất khẩu nông sản rất khó khăn, và thường xuyên có biến động rất lớn. Riêng năm 2023 và 2024, kinh doanh còn chông gai hơn nữa, ước tính có khoảng gần 60% nhà cung cấp biến mất trên thị trường.

Đặc biệt, giá cà phê trong 2 – 3 năm qua đã tăng gấp 3,5 lần, từ 36.000 đồng/kg lên mức cao kỷ lục là 135.000 đồng/kg; giá tiêu tăng gấp 2 lần từ 88.000 đồng/kg lên 185.000 đồng/kg và đã đẩy số tiền phải vay lên rất cao. Trong khi đó, lãi suất vay từ ngân hàng cũng tăng lên, khiến số tiền chúng tôi trả lãi vay cho ngân hàng cũng rất lớn.

Cùng một sản lượng, giờ chúng tôi đang phải vay gấp 3 lần tiền để xuất khẩu, duy trì hoạt động các nhà máy, trả lương thưởng cho nhân viên… Năm 2025, chúng tôi trả lãi cho ngân hàng đến 161 tỷ đồng.

Thực ra, tôi đọc mãi mà không hiểu Nghị định 132/2020/NĐ-CP ngoài mục đích chống chuyển giá đối với giao dịch liên kết quốc tế – do đây là giao dịch có rủi ro chuyển giá cao, thì với doanh nghiệp nội địa, các quy định trong Nghị định có hỗ trợ gì cho phát triển doanh nghiệp?

Chúng tôi đã phải vay tiền ngân hàng để mua sản phẩm nông nghiệp và phải trả lãi suất rất cao. Chỉ vì trả lãi suất cao, mà doanh nghiệp lại phải trả thêm khoản thuế lớn ngoài các quy định thuế, thì quả thật vô cùng khó hiểu.

Hơn nữa, Bộ Chính trị đã ban hành Nghị quyết 68/2025 về phát triển kinh tế tư nhân, mà để phát triển thì các doanh nghiệp tư nhân như chúng tôi không thể đóng thuế thu nhập doanh nghiệp lên đến hơn 35% lợi nhuận. Các hàng rào thuế hiện nay đang làm cho các doanh nghiệp tư nhân kiệt sức.

Chúng tôi tha thiết đề nghị Bộ Tài chính và Chính phủ xem xét, sửa đổi Nghị định này để doanh nghiệp tư nhân chúng tôi có cơ hội tích lũy, bứt phá và phát triển.

*Nghị định 132/2020/NĐ-CP do Chính phủ ban hành ngày 05/11/2020 (hiệu lực từ 20/12/2020) quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết, thay thế Nghị định 20/2017/NĐ-CP.

Link bài viết tại: https://danviet.vn/loi-nhuan-bi-an-mon-doanh-nghiep-xuat-khau-ca-phe-hang-dau-viet-nam-kien-nghi-sua-doi-mot-quy-dinh-ve-thue-d1423921.html